仮想通貨の税務申告について、以下のポイントを押さえておくとわかりやすいです。

仮想通貨の所得は「雑所得」扱い

日本では、仮想通貨(暗号資産)の売買や利用によって得た利益は「雑所得」に分類されます。

雑所得は他の所得(給与所得など)と合算されて累進課税が適用されるため、所得が増えるほど税率が高くなります。

税率は5%から45%まで段階的に上がり、住民税(10%)を含めると最大で55%の税率が適用される可能性があります[1][2][3]。

【所得の種類】

| ① | 利子所得 | 利子所得とは、預貯金や公社債の利子並びに合同運用信託、公社債投資信託及び公募公社債等運用投資信託の収益の分配に係る所得をいいます。 |

| ② | 配当所得 | 配当所得とは、株主や出資者が法人から受ける配当や、投資信託(公社債投資信託及び公募公社債等運用投資信託以外のもの)及び特定受益証券発行信託の収益の分配などに係る所得をいいます。 |

| ③ | 不動産所得 | 不動産所得とは、土地や建物などの不動産、借地権など不動産の上に存する権利、船舶や航空機の貸付け(地上権又は永小作権の設定その他他人に不動産等を使用させることを含みます。)による所得(事業所得又は譲渡所得に該当するものを除きます。)をいいます。 |

| ④ | 事業所得 | 事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得をいいます。 ただし、不動産の貸付けや山林の譲渡による所得は、原則として不動産所得や山林所得になります。 |

| ⑤ | 給与所得 | 給与所得とは、勤務先から受ける給料、賞与などの所得をいいます。 |

| ⑥ | 退職所得 | 退職所得とは、退職により勤務先から受ける退職手当や厚生年金基金等の加入員の退職に基因して支払われる厚生年金保険法に基づく一時金などの所得をいいます。 |

| ⑦ | 山林所得 | 山林所得とは、山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得を いいます。 ただし、山林を取得してから5年以内に伐採又は譲渡した場合には、山林所得ではなく、 事業所得又は雑所得になります。 |

| ⑧ | 譲渡所得 | 譲渡所得とは、土地、建物、ゴルフ会員権などの資産を譲渡することによって生ずる所得、建物などの所有を目的とする地上権などの設定による所得で一定のものをいいます。 ただし、事業用の商品などの棚卸資産、山林、減価償却資産のうち一定のものなどを譲渡することによって生ずる所得は、譲渡所得となりません。 |

| ⑨ | 一時所得 | 一時所得とは、上記1から8までのいずれの所得にも該当しないもので、営利を目的とする継続的行為から生じた所得以外のものであって、労務その他の役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいいます。 例えば次に掲げるようなものに係る所得が該当します。 (1) 懸賞や福引の賞金品、競馬や競輪の払戻金 (2) 生命保険の一時金や損害保険の満期返戻金 (3) 法人から贈与された金品 (注) これらの所得でも一時所得に該当しない場合があります。詳しくは、コード1490(一時所得)を参照してください。 |

| ⑩ | 雑所得 | 雑所得とは、上記1から9までの所得のいずれにも該当しない所得をいいます。例えば次に掲げるようなものに係る所得が該当します。(1) 公的年金等 (2) 非営業用貸金の利子 (3) 副業に係る所得(原稿料やシェアリングエコノミーに係る所得など) |

引用元:国税庁「No.1300 所得の区分のあらまし」

確定申告が必要なケース

仮想通貨取引で得た利益が以下の条件を満たす場合、確定申告が必要です。

- 会社員の場合:年間の仮想通貨による利益が20万円を超える場合[1][4]。

- 扶養されている人(学生や主婦など)の場合:年間33万円を超える利益が発生した場合[1][5]。

- 個人事業主やフリーランスの場合:利益額に関係なく、毎年必ず確定申告が必要です[4][6]。

ただし、仮想通貨を保有しているだけでは課税対象にはなりません。

利益が確定する売却や交換、商品購入などの取引を行った時に課税対象となります[2][3]。

【所得金額と税率】

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

引用元:国税庁「No.2260 所得税の税率」

損益計算方法

仮想通貨取引で発生した損益は「総平均法」または「移動平均法」を用いて計算します。

総平均法は1年間の購入価格の平均を基に計算し、移動平均法は購入ごとの価格変動を反映させて計算します。

どちらか一方を選択して使用し、変更する場合は事前に税務署へ届け出る必要があります[1][7]。

確定申告の流れ

- 損益計算:取引所から年間取引報告書を入手し、損益を計算します。専用ソフトやツール(例:クリプタクト)を利用すると便利です[8][9]。

- 確定申告書作成:国税庁のe-Taxシステムや会計ソフトを使って申告書を作成します[6][7]。

- 提出・納付:作成した申告書をe-Taxで提出するか、郵送または税務署に持参して提出します。納付期限は翌年3月15日までです[10][12]。

注意点

- 仮想通貨による損失は他の所得と損益通算できません(例外として事業所得として認められた場合は可能)[2][9]。

- 申告漏れや無申告の場合、「無申告加算税」や「延滞税」が発生するため注意が必要です[4][10]。

正確な計算と適切な手続きを行うためには、専門家(税理士)に相談することも有効です。

引用元:国税庁「スマホで確定申告(仮想通貨編)」

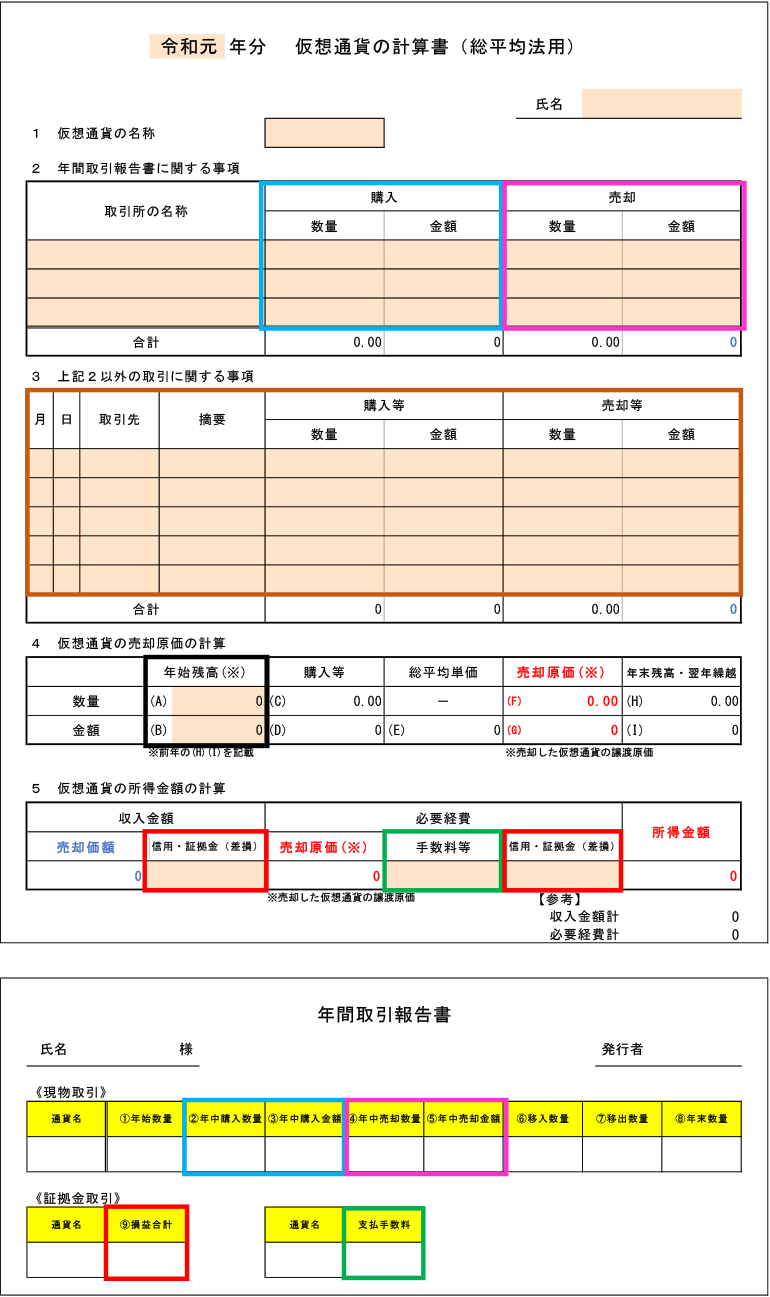

仮想通貨の売却に際しての譲渡原価の計算方法

仮想通貨の売却に際しての譲渡原価の計算方法には、主に 総平均法 と 移動平均法 の2つがあります。

どちらの方法を選ぶかによって、所得金額が異なる場合があるため、取引状況に応じて適切な方法を選ぶことが重要です。

1. 総平均法

総平均法は、1年間に取得した仮想通貨の購入金額の合計を、取得した仮想通貨の数量で割って、1単位あたりの平均取得価格を算出する方法です。

この方法では、年内に取得した全ての仮想通貨の平均価格を基に譲渡原価を計算します。

計算式

$$

\text{譲渡原価} = \frac{\text{総購入金額}}{\text{総購入数量}} \times \text{売却数量}

$$

例

- 1BTCを350万円で購入し、その後0.2BTCを売却した場合:

$$

\text{譲渡原価} = \frac{350万円}{1BTC} \times 0.2BTC = 70万円

$$

売却価格が104万円であれば、所得金額は34万円(104万円 – 70万円)となります[1][3]。

2. 移動平均法

移動平均法は、仮想通貨を購入するたびに、その時点で保有している仮想通貨全体の平均取得価格を更新し、売却時にはその時点での平均価格を基に譲渡原価を計算する方法です。

この方法では、売却ごとに取得単価が変わるため、頻繁な取引がある場合にはより正確なコスト計算が可能です。

計算式

$$

\text{譲渡原価} = \frac{\text{保有している仮想通貨の簿価総額}}{\保有数量} \times 売却数量

$$

例

- 初めに1BTCを350万円で購入し、その後さらに0.5BTCを500万円で購入した場合、次に売却する際にはその時点での平均取得価格(例えば425万円)が適用されます[4][6]。

どちらを選ぶべきか?

- 取引回数が少ない場合:総平均法はシンプルで管理が容易なため、多くの場合で利用されています。

- 取引回数が多い場合:移動平均法はより正確なコスト計算ができるため、大量取引や頻繁な売買を行う人には向いています。

なお、一度選択した方法は3年間変更できないため、慎重に選択する必要があります。

また、税務署への届け出がない場合は、自動的に総平均法が適用されます[2][3][7]。

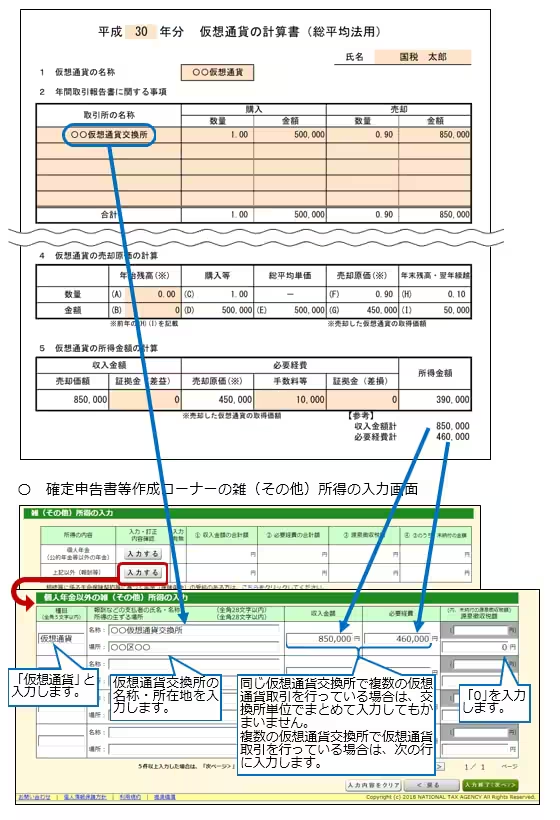

仮想通貨の売却による所得金額の計算例

仮想通貨の売却による所得金額の計算例を以下に示します。

例1: ビットコインの売却による所得金額の計算

- 購入時:1BTCを350万円で購入

- 売却時:0.2BTCを104万円で売却

所得金額の計算手順

- 譲渡原価の計算

購入時の価格を基に、売却した0.2BTC分の取得価額を計算します。

$$

\text{譲渡原価} = \frac{350万円}{1BTC} \times 0.2BTC = 70万円

$$ - 所得金額の計算

売却価格から譲渡原価を差し引いて、所得金額を算出します。

$$

\text{所得金額} = 104万円 – 70万円 = 34万円

$$

この場合、仮想通貨の売却による所得金額は34万円です[1][2]。

例2: 総平均法による所得金額の計算

- 購入履歴:

- 1月31日:0.02BTCを7万円で購入

- 2月27日:0.01BTCを5万円で購入

- 4月30日:0.01BTCを5万8,000円で購入

- 5月30日:0.04BTCを14万8,000円で購入

- 売却履歴:

- 3月31日:0.01BTCを6万5,000円で売却

- 6月29日:0.03BTCを11万4,000円で売却

総平均法による譲渡原価と所得金額の計算

- 総平均法による譲渡原価の計算

購入した仮想通貨の平均取得価格を基に、売却時点での譲渡原価を計算します。

$$

\text{平均取得価格} = \frac{7万円 + 5万円 + 5万8,000円 + 14万8,000円}{0.02BTC + 0.01BTC + 0.01BTC + 0.04BTC} = 約4万750円

$$ - 所得金額の計算

売却価格から譲渡原価を差し引いて、所得金額を求めます。

- 3月31日の売却:

$$

\text{所得金額} = 6万5,000円 – (4万750円 \times 1) = 約2万5,000円

$$ - 6月29日の売却:

$$

\text{所得金額} = 11万4,000円 – (4万750円 \times 3) = 約▲8,571円

$$

最終的な合計所得は、約1万6,429円となります[2]。

これらの例は、総平均法や移動平均法に基づく仮想通貨取引における所得金額の計算方法です。

どちらの方法も、取引履歴や取得価格に応じて異なる結果が出るため、自分に合った方法を選択することが重要です。

出典:

[1] https://www.freee.co.jp/kb/kb-kakuteishinkoku/virtual_currency_tax_knowledge/

[2] https://www.orixbank.co.jp/column/article/237/

[3] https://www.freee.co.jp/kb/kb-kakuteishinkoku/virtual_currency_tax/

[4] https://coincheck.com/ja/article/156

[5] https://crypto-city.net/media/japanese-tax

[6] https://www.yayoi-kk.co.jp/shinkoku/oyakudachi/kasotsuka/

[7] https://bitcoin.dmm.com/column/022

[8] https://relipasoft.com/blog/crypto-tax-japan-2024/

[9] https://www.freee.co.jp/kb/kb-kakuteishinkoku/virtual_currency_anxiety/

[10] https://biz.moneyforward.com/tax_return/basic/30484/

[11] https://www.cryptact.com/blog/cryptocurrency-how-to-taxfiling

[12] https://kabutan.jp/hikaku/cc_tax-return/