ビットコインETFとは、ビットコインの価格に連動するように設計された「上場投資信託(ETF)」の一種です。

この金融商品を通じて、投資家は実際にビットコインを直接保有することなく、その価格変動に基づいた投資を行うことができます。

ビットコインETFは、証券取引所で株式と同様に取引されるため、従来の金融商品と同じように簡単に売買が可能です[1][2][3]。

ビットコインETFの仕組み

ビットコインETFは、運用会社がビットコインを保有し、その価値に連動する形で投資家に利益を還元します。

投資家は証券取引所を通じてETFを購入し、間接的にビットコインの価格変動に対して投資する形となります。

この仕組みの利点は、ビットコインを直接購入する際のウォレット管理やセキュリティリスクを回避できる点です[1][4]。

ETFの種類

ビットコインETFには主に2つのタイプがあります:

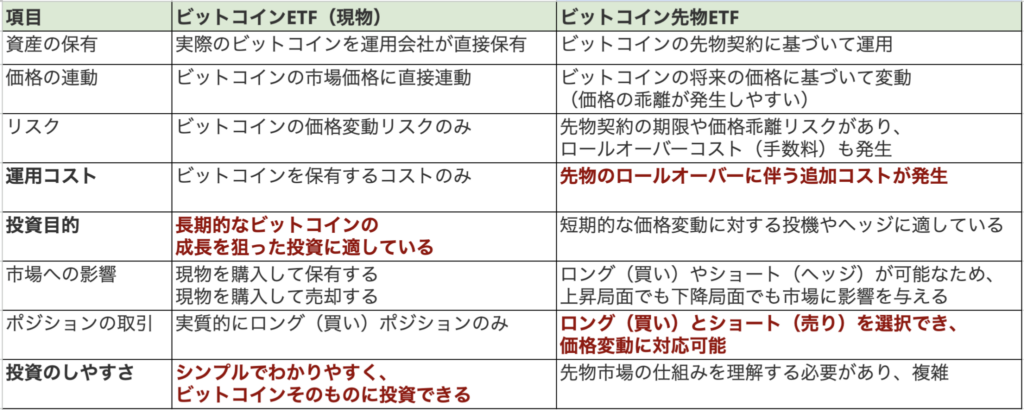

- 先物型ビットコインETF:ビットコインの先物契約に基づくETFで、将来のビットコイン価格を予測して運用します。2021年に米国で初めて承認されましたが、先物取引特有の価格乖離やロールオーバー時の追加コストなどが課題とされています[1][2]。

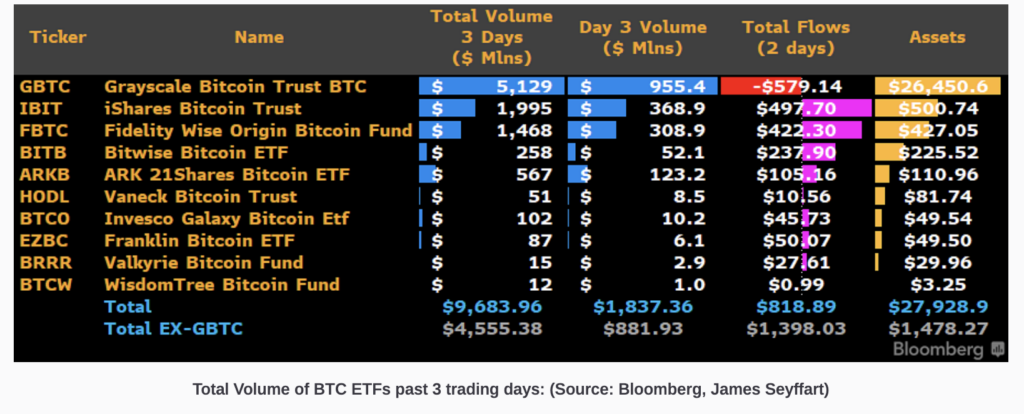

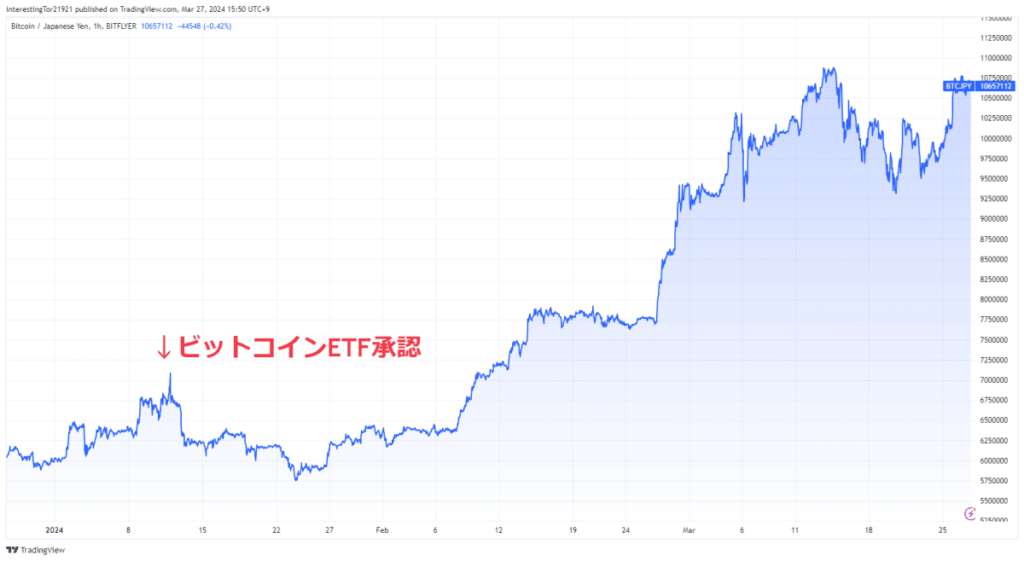

- 現物型ビットコインETF:実際のビットコイン価格に連動するETFで、2024年1月に米国で初めて承認されました。こちらはより直接的な価格連動が期待でき、機関投資家や個人投資家にも扱いやすい商品とされています[3][5]。

メリット

- 簡便さと安全性:証券取引所で売買できるため、暗号資産取引所での取引やウォレット管理が不要です。また、証券口座内で取引できるため、セキュリティ面でも安心感があります[4][5]。

- 税制面での優遇:現物ビットコインを直接保有した場合よりも税制上の扱いが有利になる可能性があります。例えば、日本では現物ビットコインは雑所得として最大55%の税率が適用されますが、ETFなら申告分離課税(20.315%)が適用されることがあります[3]。

デメリット

- 手数料:ETFには運用会社への管理手数料がかかります。これに対して、自分で直接ビットコインを保有する場合には手数料は発生しません[5]。

- 取引時間の制約:暗号資産市場は24時間365日開いていますが、ETFは証券取引所の営業時間内のみ取引可能です[5]。

まとめ

ビットコインETFは、従来の金融商品と同様に扱えるため、特に暗号資産市場への参入障壁を下げる効果があります。

特に機関投資家や暗号資産取引所を利用しない投資家にとって魅力的な選択肢となりつつあります。

また、今後も市場への影響や普及が注目されています[2][4][5]。

ビットコインETFのリスク

ビットコインETFにはいくつかのリスクが伴います。以下は主なリスクの概要です。

1. ボラティリティ(価格変動リスク)

ビットコイン自体が非常に高いボラティリティを持つ資産であり、その価格は急激に変動することがあります。

ビットコインETFもこの価格変動に直接影響を受けるため、投資家は短期間で大きな損失を被る可能性があります[2][5][6]。

2. 規制の不確実性

暗号資産市場はまだ発展途上であり、規制が頻繁に変更される可能性があります。

特に各国の規制当局による新たな規制や禁止措置が導入された場合、ビットコインETFの運営や取引に大きな影響を与える可能性があります[3][5]。

例えば、米国証券取引委員会(SEC)はこれまでビットコインETFの承認に慎重であり、市場操作や投資家保護の観点から懸念を示してきました[2][6]。

3. カストディリスク(保管リスク)

ビットコインETFは通常、第三者のカストディアン(保管機関)によってビットコインが保管されます。

このため、カストディアンがハッキングや管理ミスに遭った場合、投資家の資産が危険にさらされる可能性があります[3][5]。

特定のカストディアンに依存することによる「集中リスク」も指摘されています[1]。

4. 手数料とコスト

ビットコインETFには管理費用や運用手数料がかかります。

これらの費用は長期的には投資収益を減少させる可能性があります。また、ビットコインを直接保有する場合と比べて、ETFの管理費用は高くなる傾向があります[5][7]。

5. トラッキングエラー

ビットコインETFはビットコインの価格動向に連動することを目指しますが、実際にはトラッキングエラー(価格連動のズレ)が発生することがあります。

特に市場が急激に変動した場合、ETFの価格と実際のビットコイン価格との間に乖離が生じることがあります[3][7]。

6. 市場時間の制約

暗号資産市場は24時間365日取引可能ですが、ビットコインETFは通常、証券取引所の取引時間内でしか売買できません。

このため、市場が閉まっている間にビットコイン価格が大きく変動した場合、その影響をすぐに反映できないというデメリットがあります[7]。

7. 流動性リスク

特定の状況では、ビットコインETF自体の流動性が低下する可能性があります。これは特に市場全体が不安定な時期や急激な売り圧力がかかる状況で顕著になることがあります[2][5]。

これらのリスクを理解した上で、自身のリスク許容度や投資目的に合った判断を行うことが重要です。

ビットコインETFと直接ビットコインの購入の違い

ビットコインETFと直接ビットコインの購入には、いくつかの重要な違いがあります。

それぞれの特徴を以下にまとめます。

1. 管理とセキュリティ

- ビットコインETF: ビットコインETFは、ファンドマネージャーやカストディアン(保管機関)によって管理されます。投資家はビットコイン自体を直接保有するわけではなく、ビットコインの価格に連動したETFを通じて間接的に投資します。これにより、ウォレットの管理や秘密鍵の保管といった技術的な知識が不要で、セキュリティリスクも第三者に委託されるため、管理が簡単です[1][2]。

- 直接購入: ビットコインを直接購入すると、投資家自身がデジタルウォレットや秘密鍵を管理する必要があります。これにより、資産に対する完全なコントロールが得られますが、その分セキュリティ上の責任も増大し、不十分な管理によって資産を失うリスクがあります[1]。

2. 取引時間と流動性

- ビットコインETF: ETFは証券取引所で取引されるため、取引時間は証券市場の営業時間に限定されます。これは、暗号資産市場が24時間365日取引可能であるのとは異なり、取引タイミングに制約が生じる可能性があります[1][3]。

- 直接購入: ビットコインは暗号資産取引所で24時間365日取引可能です。これにより、市場の変動に即座に対応できる柔軟性があり、プレミアムやディスカウントなしで市場価格で取引できます[1]。

3. 手数料とコスト

- ビットコインETF: ETFには運用手数料や管理費用がかかります。これらは長期的には投資収益を減少させる可能性があります。また、ETFは証券取引所を通じて取引されるため、売買時にも手数料が発生します[3]。

- 直接購入: ビットコインを直接購入する場合、運用手数料はかかりません。ただし、暗号資産取引所での売買時には取引手数料が発生し、一部の取引所では出金手数料もかかることがあります[1][3]。

4. 税制面

- ビットコインETF: ETFは他の金融商品と同様に扱われるため、税務申告は比較的簡単です。日本では申告分離課税(20.315%)が適用される可能性があり、高所得者にとっては節税効果があります[1][3]。

- 直接購入: ビットコインを直接保有して売却した場合、その利益は雑所得として総合課税されます。累進課税制度により、高所得者ほど税率が高くなるため、高額所得者には不利になる可能性があります[1][2]。

5. コントロールと柔軟性

- ビットコインETF: 投資家は実際のビットコインを保有しているわけではないため、ビットコイン自体の使用や送金などには関与できません。また、ファンドマネージャーによって運用されるため、自分で投資判断を行うことはできません[1][2]。

- 直接購入: ビットコインを直接保有することで、その使用や送金なども自由に行うことができます。また、自分で売買のタイミングを決められるため、柔軟性があります。ただし、その分管理責任も伴います[1]。

まとめ

| 特徴 | ビットコインETF | 直接購入 |

|---|---|---|

| 管理 | ファンドマネージャーによる運用 | 自己管理 |

| セキュリティ | カストディアンによる保管 | 自己責任でウォレット・秘密鍵管理 |

| 取引時間 | 証券市場の営業時間内 | 24時間365日 |

| 手数料・コスト | 運用手数料・売買手数料 | 取引所手数料・出金手数料 |

| 税制 | 申告分離課税(20.315%) | 雑所得として総合課税 |

| コントロール | 間接的な投資 | 完全な所有・使用可能 |

どちらを選ぶかは、投資家自身の知識レベルやリスク許容度、管理負担への対応能力によって異なります。

出典:

[1] https://cryptobk.jp/?p=4920

[2] https://bitcoin.dmm.com/column/0141

[3] https://diamond.jp/crypto/market/bitcoin-etf/

[4] https://bitbank.cc/knowledge/column/article/bitbankplus-column-bitcoinetf

[5] https://www.coindeskjapan.com/214886/

[6] https://www.nri.com/jp/knowledge/blog/lst/2024/fis/kiuchi/0112